一般纳税人增值税申报表模板

电子版免费版大小:87KB 语言:简体中文

类别:财务管理 系统:WinAll, Win7

立即下载

大小:87KB 语言:简体中文

类别:财务管理 系统:WinAll, Win7

立即下载

一般纳税人增值税申报表2022模板是处理税务工作时常常用到的模板,模板内详细划分了每个区域要填写的的内容,全都是根据2022年国家一般纳税人增值税所制定的,有需要的用户欢迎来旋风下载站下载。

一般纳税人是指年应征增值税销售额(以下简称年应税销售额,包括一个公历年度内的全部应税销售额)超过财政部规定的小规模纳税人标准的企业和企业性单位。一般纳税人的特点是增值税进项税额可以抵扣销项税额。一般纳税人的认定:增值税纳税人,年应税销售额超过财政部、国家税务总局规定的小规模纳税人标准的,应当向主管税务机关申请一般纳税人资格认定。

计算公式为:应纳税额=当期销项税额-当期进项税额

销项税额=销售额×税率

销售额=含税销售额÷(1+税率)

销项税额:是指纳税人提供应税服务按照销售额和增值税税率计算的增值税额。

进项税额:是指纳税人购进货物或者接受加工修理修配劳务和应税服务,支付或者负担的增值税税额。

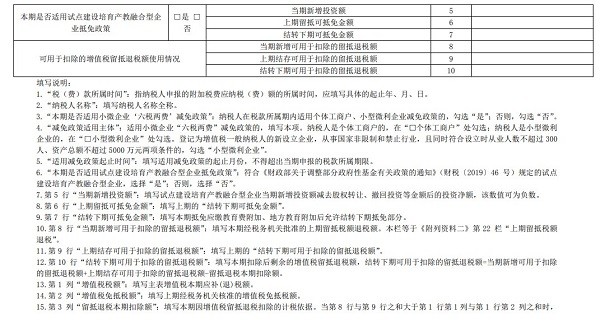

1、填表日期,指纳税人填写《增值税纳税申报表》的年、月、日。

2、税款所属时间,指纳税人申报应纳增值税的所属纳税期,填写具体的起止年、月、日。

3、法定代表人姓名,填写纳税人的法人代表或经营负责人的姓名。

4、营业地址,填写纳税人所在地的详细地址。

5、纳税人登记号,按纳税人办理税务登记时国税机关规定的登记号填写。

6、纳税人名称,填写纳税人全称,不得填写简称。

7、经济类型,按制造业、采掘业、电力、煤气、供水及商业分别填写。

8、开户银行及帐号,填写纳税人开户银行的名称及纳税人在该银行的结算帐户号码。

9、经济性质,按纳税人税务登记上所认定的经济性质填写。

凡在中华人民共和国境内销售或进口的货物以及提供加工、修理修配劳务,都应该计算缴纳增值税。

1.货物指除了土地、房屋和其他建筑物等不动产之外的有形动产,包括电力、热力和气体。

例如:生产企业销售自己生产的水杯属于增值税的征税范围,需要缴纳增值税,而销售办公楼则不属于增值税征税范围,不征收纳增值税。

会计实务:在会计上,一般纳税人销售产品,贷记“应交税费――应交增值税(销项税额)”。

2.进口货物

企业进口货物时,作为购入方要计算增值税进项税额。

例如:某企业进口一批商品,价格折合人民币30000元,包装费2000元,支付卖方佣金1000元,进口运费和保险费3000元,关税税率5%。

进口关税完税价格=30000+2000+1000+3000=36 000(元)

进口关税=36000×5%=1 800(元)

进口增值税=(36000+1800) ×17%=6 426(元)

会计实务:一般纳税人借记“应交税费――应交增值税(进项税额)”。

3.提供加工劳务是指受托加工货物,受托方要就收取的加工费计算增值税额。

加工劳务是有偿加工劳务,本单位职工为本单位所提供的加工劳务不属增值税征税范围。

修理修配劳务也是指有偿修理修配增值税应税货物。例如,修理汽车的劳务属于增值税的征税范围,而修理大桥不属增值税征税范围。本单位职工为本单位提供的修理修配劳务不属增值税征税范围。

会计实务:企业提供增值税的应税劳务应贷记“应交税费――应交增值税(销项税额)”。

注意:在确定增值税征税范围时,关键是要正确区分增值税和营业税各自的征税范围。

因增值税和营业税都是对货物和劳务的流转额征税,在实务中极易混淆,总结如下:

有形动产和与有形动产相关的加工、修理修配劳务征收增值税;

不动产、无形资产以及除加工、修理修配劳务以外的其他劳务征收营业税。

增值税发票开票软件税务ukey版 财务管理123.43Mv2.0.47 官方版

详情

平安口袋e行销电脑版 财务管理125.00Mv8.341 官方最新版

详情

一般纳税人增值税申报表模板 财务管理87KB电子版免费版

详情

新中大财务软件正式版 财务管理111.21Mv6.0 官方版

详情

版企业所得税申报表 财务管理113KBexcel&word免费版

详情

增值税纳税申报表模板通用版 财务管理74KBexcel&word免费版

详情

航天信息金税盘税控开票软件系统 财务管理134.00Mv2.0.45_ZS_20211231 官方版

详情

国家税务总局河南省税务局电子税务平台 财务管理19.74Mv3.20.1125 官方最新版

详情

公务员工资试调查系统软件 财务管理146.01M最新填报版

详情

支付宝电脑版 财务管理131.41Mv10.5.16.8100 官方版

详情